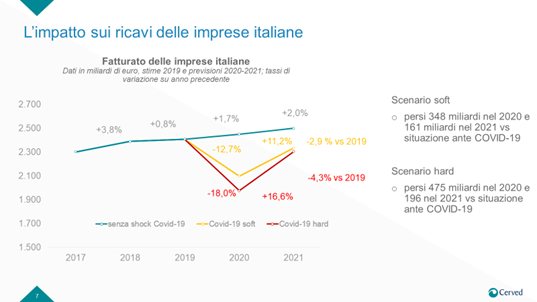

(WSC) Roma – Le imprese italiane perderanno tra i 348 e i 475 miliardi di fatturato nel 2020 e tra i 161 e i 196 nel 2021 rispetto alle tendenze previste prima del Covid19, secondo due scenari elaborati dagli analisti di Cerved, uno dei principali operatori italiani nella gestione del rischio di credito. Questo corrisponde a una perdita compresa tra -12,7% e -18% tra 2020 e 2019; nel 2021 è previsto un rimbalzo dell’economia, che comunque non permetterebbe di tornare ai livelli pre-crisi, con i ricavi che rimarrebbero tra il 2,9% e il 4,3% al di sotto di quelli del 2019. Sono dunque peggiorative rispetto ai dati forniti a marzo le prospettive aggiornate elaborate da Cerved sull’impatto che l’emergenza Covid19 avrà sul tessuto produttivo italiano.

L’ipotesi “migliore” è passata da un calo del fatturato del 7,4% a -12,7% (348 miliardi in meno invece di 220). Il rimbalzo attualmente stimato nel 2021 non permette più di tornare oltre i livelli del 2019 (-2,9%, contro il +1,5% delle precedenti previsioni), mentre lo scenario più pessimistico è sostanzialmente in linea con le proiezioni di marzo (-18% contro -17,8%). Questi andamenti implicano cadute del Pil comprese tra -8,2% e -12% nel 2020.

E19: -11,3% produzione industriale a marzo, in Italia la caduta peggiore (RCO)

Si tratta di un’analisi che Cerved ha sviluppato su modelli statistici di previsione dei bilanci applicati a circa 700 mila società di capitale e sull’expertise dei suoi analisti, pubblicata nella versione aggiornata del suo Industry Forecast. Il report è molto più granulare del precedente, passando da un’analisi di 230 settori dell’economia italiana a previsioni che arrivano a monitorare circa 1.600 microsettori e sotto-mercati (differenti per esposizione all’export, specializzazione produttiva dei territori, complessità delle filiere).

La “forbice” tra le diverse percentuali deriva dallo scenario considerato: soft, in cui non saranno necessari nuovi periodi di lockdown grazie a efficaci azioni di contenimento del contagio, e dunque il 2021 si caratterizzerà per un recupero più forte; oppure hard, con una recessione più marcata dovuta anche a ulteriori chiusure, magari territoriali, e una ripresa più lenta.

L’impatto sui diversi settori – Dal punto di vista dei macro-settori, il confronto tra 2021 e 2019 vede nello scenario soft il crollo del fatturato dei mezzi di trasporto (-7,6%), della logistica e trasporti (-6,4%) e dei servizi non finanziari (-6%), in forte contrasto con il +6,1% messo a segno da chimica e farmaceutica (ma anche aziende agricole, largo consumo ed elettronica e informatica chiudono in pari o in leggera crescita, a fronte a un calo di media del 2,9%). Nello scenario hard, la diminuzione di fatturato arriva in media a -4,3%, con performance ancora peggiori per i settori più colpiti, mentre chimica e farmaceutica salgono a +7%.

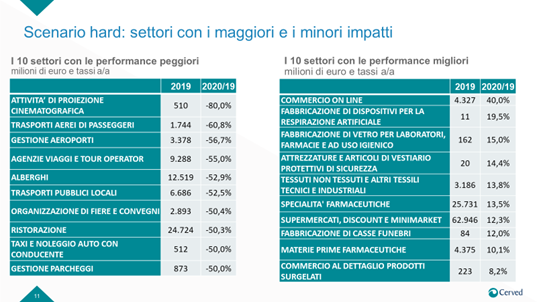

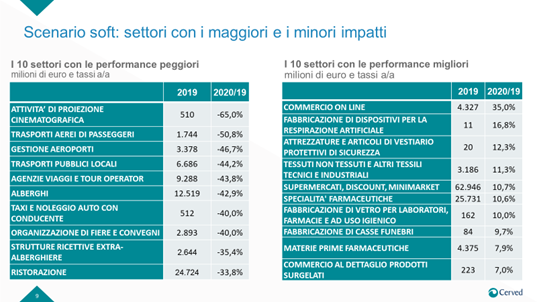

Se si entra più nel dettaglio, tra i settori per cui si prevede per il 2020 il maggior calo di fatturato rispetto al 2019 si trovano, nello scenario soft, attività di proiezione cinematografica (-65%), trasporto aereo di passeggeri (-50,8%), agenzie viaggi, tour operator e alberghi (-43% circa), organizzazione di fiere e convegni (-40%) e ristorazione (-33,8%), a fronte del +35% del commercio online, +16,8% della fabbricazione di respiratori artificiali (crescono a due cifre anche altri strumenti legati alla lotta alla pandemia, dai dispositivi e abiti per la sicurezza ai tessuti tecnici), +10,7% di supermercati e discount, +9,7% della produzione di casse funebri. Dati che nello scenario hard peggiorano ancora, persino del 10-15% per i settori più in crisi, così come migliorano, ma non sempre e non oltre il 5%, per i business che invece hanno tratto vantaggio dalla diffusione del Covid19.

Metodologia – Molte le variabili in gioco e gli scenari valutati, legati all’evoluzione della pandemia e all’efficacia delle politiche messe in campo per sostenere famiglie e imprese. Cerved, tenendo conto delle misure di lockdown adottate in marzo-aprile e del calendario differenziato della ripresa tra le diverse attività economiche, parte dall’ipotesi di una graduale riapertura a maggio, dall’assenza di crisi finanziarie, da una politica economica e monetaria di pieno supporto dal lato della domanda e dell’offerta e dal rallentamento della congiuntura economica globale.

Su queste basi ha ridisegnato due scenari: uno soft, che prevede uno shock economico seguito però da una rapida ripresa, con pochi fallimenti e la sostanziale tenuta della capacità produttiva e dei redditi delle famiglie (no a ulteriori lockdown, un secondo semestre 2020 verso la normalità e un 2021 in forte recupero); e uno hard, caratterizzato da una recessione più marcata nel 2020 (fallimento di molte imprese, perdita della capacità produttiva e di reddito), seguita nel 2021 da una ripresa lenta, con possibili nuovi lockdown, anche se meno severi, che potrebbero avere conseguenze differenziate sul business e portare all’emersione di nuovi modelli sociali ed economici.

Fonte: Forbes Italia