Dal 26 febbraio al 1° marzo sarà possibile per i risparmiatori sottoscrivere una nuova emissione del BTP Valore, il titolo di Stato italiano riservato ai piccoli investitori. L’obbligazione avrà una durata di sei anni, con cedole pagate ogni tre mesi. I rendimenti sono prefissati e crescenti nel tempo sulla base di un meccanismo step up di tre più tre anni (in pratica, le cedole sono crescenti nel corso della vita del titolo e determinate da una serie di tassi di interesse stabiliti nel regolamento di gestione). I tassi minimi garantiti saranno comunicati il 23 febbraio.

Le informazioni-chiave sul BTP Valore

- -Nome titolo: BTP Valore

- – Periodo di collocamento: 26 febbraio – 1° marzo (fino alle 13, salvo chiusura anticipata)

- – Durata: 6 anni

- – Cedola: trimestrale

- – Rendimenti: meccanismo step up 3+3, con premio di fedeltà dello 0,7% finale

- – Tassa sul capital gain: 12,5%

Come funziona il BTP Valore

E’ previsto un extra premio finale di fedeltà dello 0,7% per chi acquista il BTP Valore in collocamento e lo tiene fino alla scadenza. L’investimento minimo è di mille euro e il bond potrà essere acquistato alla pari (prezzo uguale a 100), senza commissioni nei giorni del collocamento, che avverrà sulla piattaforma MOT di Borsa italiana, ossia il mercato telematico delle obbligazioni e dei titoli di Stato. L’imposta sul capital gain è del 12,5%, agevolata rispetto al 26% applicato alle altre rendite finanziarie. Inoltre, le cedole e il premio fedeltà sono esenti dalla tassa di successione.

Quali sono le differenze rispetto alle precedenti emissioni

Quella di febbraio è la terza emissione del BTP Valore, dopo quella di giugno e di ottobre dell’anno scorso. Ha alcune cose in comune con le precedenti, ma anche delle differenze:

1) La durata del nuovo BTP Valore sarà di sei anni contro i cinque di quello emesso a ottobre e i quattro del titolo collocato a giugno 2023. Questo si riflette sulla duration del titolo, che è un indicatore del rischio di un’obbligazione. A questo proposito è bene ricordare che la duration tiene in considerazione anche altri fattori come il rendimento, la cedola e le clausole di rimborso. Ad esempio, cedole più alte o una maggior frequenza di pagamento riducono normalmente la duration rispetto a un bond con la stessa scadenza.

2) La cedola è trimestrale come per il Buono poliennale del tesoro emesso ad ottobre, mentre quello di giugno aveva uno stacco semestrale.

3) Il contesto di mercato: eventuali rialzi dello spread, ossia del differenziale rispetto ai titoli di Stato tedeschi (Bund), potrebbero costringere il governo italiano a offrire rendimenti più alti che appesantirebbero ulteriormente il debito pubblico per gli anni a venire.

Il BTP Valore e la montagna di debito pubblico italiano

Come tutte le obbligazioni governative, il BTP Valore è uno strumento emesso dallo Stato per finanziarsi. L’insieme di questi titoli costituisce il debito pubblico. L’Italia è il secondo Paese dell’Eurozona con il più alto debito pubblico dopo la Grecia. Nel Documento di economia e finanza (DEF), il governo stima un ammontare di 2.870 miliardi di euro nel 2023. Mazziero Research prevede un dato di 2.856 miliardi a dicembre. “Il debito dovrebbe ancora mantenersi abbastanza stabile a gennaio 2024, per poi tornare a crescere sensibilmente nei mesi successivi, arrivando a giugno 2024 oltre quota 2.900 miliardi”, afferma Maurizio Mazziero, economista e fondatore dell’omonima società di ricerca finanziaria.

Debito/Pil, scenderà solo nel 2026?

Per quanto riguarda il rapporto debito/Pil, il Belpaese è secondo nell’Eurozona dopo la Grecia e le previsioni contenute nella Nota di aggiornamento del DEF, pubblicata a fine settembre dal Ministero dell’economia e delle finanze, non lasciano intravedere grandi miglioramenti nei prossimi anni.

“I livelli più elevati del fabbisogno di cassa attesi nel periodo 2023-2026 incidono sfavorevolmente sulla dinamica prevista del rapporto debito/Pil, facendo sì che nello scenario tendenziale quest’ultimo resti al disopra del 140% fino a tutto il 2026”, scrive il ministro Giancarlo Giorgetti nel documento. “Per mitigare questo effetto, e coerentemente con una gestione più dinamica delle partecipazioni pubbliche, il nuovo scenario programmatico prevede proventi da dismissioni pari ad almeno l’1% del Pil nel triennio 2024-2026”.

Il governo stima una lieve discesa del rapporto debito/Pil al 139,6% nel 2026, ma afferma anche che per vedere miglioramenti più significativi bisognerà attendere oltre quella data, quando l’impatto dei crediti d’imposta legati al superbonus e agli altri incentivi edilizi si ridurranno marcatamente. Infatti, il mancato gettito derivante dal fatto che il contribuente sconta dalle tasse da pagare il credito, si trasforma in fabbisogno (esigenza di risorse nelle casse dello Stato) e quindi debito pubblico, perché non coperto da entrate.

Quanti titoli di Stato saranno emessi nel 2024?

Per avere un quadro completo del contesto in cui arriva il nuovo BTP Valore bisogna considerare altri due fattori. Il primo è l’aumento dei tassi di interesse da luglio 2022 a ottobre 2023, che incide sul costo di finanziamento del debito pubblico italiano, in quanto le cedole sono aumentate rispetto all’epoca dei tassi a zero o negativi. Il ciclo di rialzo dei saggi di riferimento da parte della Banca centrale europea (BCE) sembra essere giunto al termine, ma l’istituto di Francoforte non si sbilancia su quando comincerà a ridurli, perché molto dipenderà dall’andamento dell’inflazione.

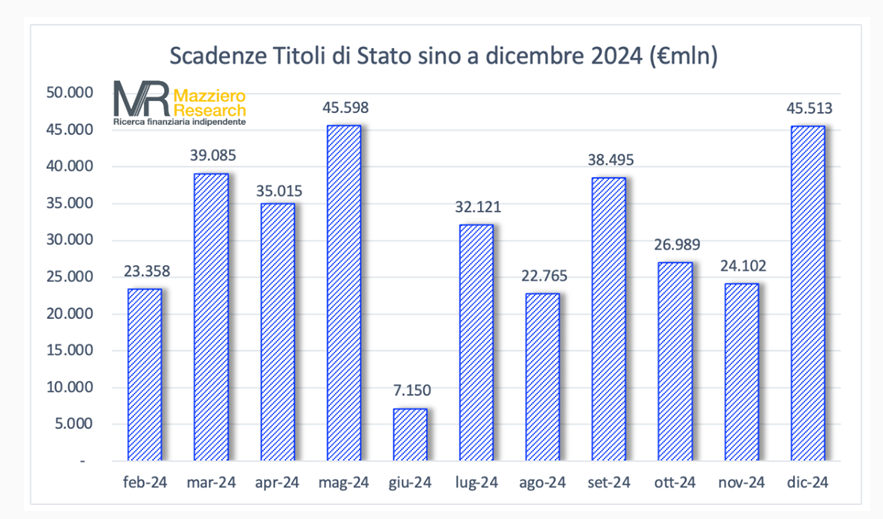

E’ un aspetto di non poco conto per il governo italiano che dovrà emettere nuovi titoli ai tassi correnti a fronte di quelli in scadenza. “Maggio e dicembre sono i mesi più impegnativi in quanto scadranno titoli di Stato per oltre 45 miliardi”, afferma Mazziero. “Come negli altri anni, il Tesoro cercherà di collocare maggiori emissioni tra febbraio e aprile, mentre a dicembre proverà a rimandare al nuovo anno. Resta il fatto che, comunque, in tutti i mesi in cui le scadenze sono superiori ai 30 miliardi siamo molto esposti alle condizioni di mercato: eventuali rialzi dello spread (e del rendimento) ci possono creare un danno significativo e costringerci a collocare titoli a rendimenti che poi dovremo portare avanti”.

I titoli di Stato in scadenza nel 2024

Fonte: Elaborazione Mazziero Research su dati Banca d’Italia.

E’ un buon momento per investire in BTP?

Oltre al BTP Valore, che è riservato ai risparmiatori, il governo italiano emetterà nel corso dell’anno altri titoli di Stato che potranno essere sottoscritti anche dagli investitori istituzionali ed entrare nei portafogli dei fondi obbligazionari.

Al riguardo, Candriam fa sapere di aver “migliorato il sottopeso sui titoli dell’Italia (e del Portogallo) a una posizione neutrale”. Spiega Philippe Noyard, Global Head of Fixed Income di Candriam: “I livelli di spread dell’Italia non destano in noi preoccupazioni. Nell’ultimo anno, il governo italiano ha dato prova di una gestione fiscale prudente e lo spread BTP/Bund non ha tradito eccessivi timori circa la capacità dell’Italia di far fronte ai propri obblighi in un contesto di tassi più elevati. Infine, anche l’accordo dei ministri delle finanze dell’UE sulla revisione del Patto di stabilità e crescita dovrebbe essere di supporto. Con i livelli di spread tornati a quelli della primavera del 2022, non vediamo più la giustificazione per rinunciare al carry più elevato offerto dal debito dell’Italia tra gli emittenti sovrani in euro”.

Nel suo Global outlook 2024, Eurizon afferma che “il 2023 è stato molto volatile, ma con rendimento assoluto positivo per i titoli obbligazionari italiani”. In effetti, lo spread rispetto al Bund tedesco a 156 punti è lontano dagli estremi di pessimismo toccati nella fase post-Covid e questo lo rende “interessante, seppure non estremo”, sostiene ancora Eurizon, che sottolinea altri due fattori positivi: la conferma del rating a fine 2023 e la chiusura degli accordi sul nuovo Patto di stabilità.

Fonte: Mornigstar Italia