di Guido Salerno Aletta*

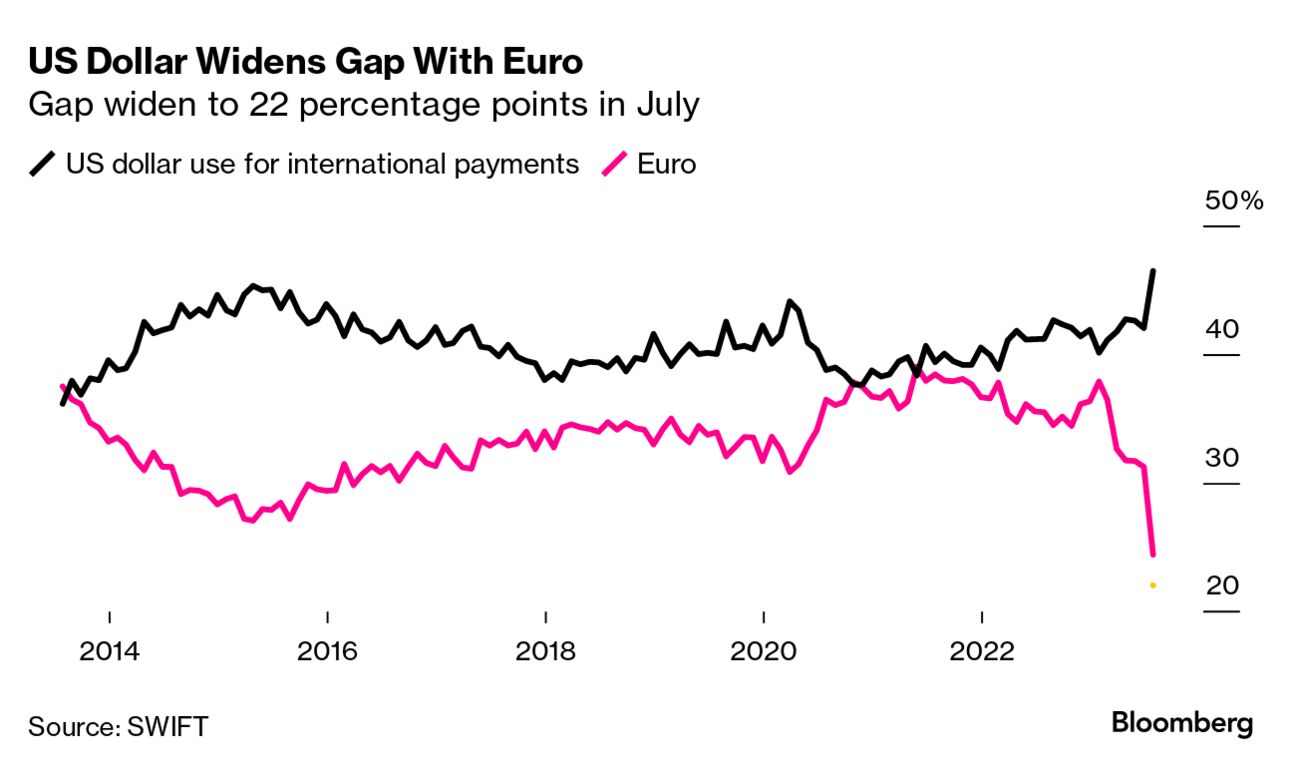

Hanno destato grande sorpresa i dati relativi all’andamento delle transazioni internazionali sulla piattaforma SWIFT, la più utilizzata in assoluto: l’utilizzo dell’euro sta letteralmente crollando a favore del dollaro.

Mentre nel maggio del 2021 questo rapporto era stato addirittura favorevole alla moneta unica europea, con il 39% della quota delle transazioni effettuate in euro rispetto al 38,3% effettuate in dollari, da allora il rapporto si è andato invertendo, per precipitare nel luglio scorso: appena il 24,4% delle transazioni era denominata in euro, rispetto al 46,5% denominate in dollari.

Il grafico diffuso in un articolo pubblicato da Bloomberg mostra una accelerazione improvvisa a partire dal precedente mese di giugno, quando le quote delle transazioni in euro erano ancora del 31,2% rispetto al 42% del dollaro: in un solo mese le transazioni in euro sono diminuite sul totale del 6,8%.

Se si prendono come base le transazioni rilevate a gennaio 2023, quando la quota di quelle effettuate in euro rappresentava ancora il 37,9% del totale, la riduzione è stata del 13,5%: il fenomeno è stato interpretato come una sorta di de-eurizzazione da una parte e di re-dollarizzazione dall’altra.

Ci sarebbe in corso una sorta di abbandono della moneta unica europea a favore di un ritorno alla dominanza assoluta del dollaro: il processo di progressiva ed inarrestabile de-dollarizzazione negli scambi commerciali internazionali non solo si sarebbe arrestato, ma addirittura invertito.

Le quote delle transazioni in yuan, sempre registrate sulla piattaforma Swift, per quanto raddoppiate, rimangono assolutamente irrisorie: a luglio scorso ammontavano al 3% del totale rispetto allo 0,03% del 2010. Non è certo lo yuan ad erodere sullo Swift la quota dell’euro.

Su Scenari Economici è stato rilevato che a danno dell’euro avrebbero giocato le minori transazioni commerciali con la Russia, derivanti dalle sanzioni che sono state rese molto più severe rispetto a quelle già irrogate dopo la annessione della Crimea: le importazioni di gas, che venivano pagate in euro, sono state praticamente azzerate. Eurostat conferma questo dato: nel periodo gennaio-agosto 2023, le importazioni dell’Unione europea dalla Russia sono ammontate ad appena 36,1 miliardi di euro mentre erano state di 154,1 miliardi di euro nel corrispondente periodo del 2022, con una riduzione del 76,6%.

C’è da dire, al riguardo, che il totale delle importazioni della Ue da Paesi extra Ue nel periodo gennaio-agosto 2023, fa riferimento ad un periodo di tempo che comprende anche le rilevazioni delle transazioni commerciali effettuate su Swift che arrivano al mese di luglio di quest’anno.

Il totale di queste importazioni della Ue è passato dai 1.968 miliardi di euro del periodo gennaio-agosto 2022 ai 1.701 miliardi del corrispondente periodo di quest’anno, con una riduzione di 267 miliardi di euro. In particolare, quelle di prodotti energetici, che è ragionevole ritenere siano state pagate in dollari e non più in euro come quelle che in precedenza erano provenienti dalla Russia, si sono ridotte da 542 miliardi a 371 miliardi di euro (-31,5%). Sembra quindi che la maggior quota di transazioni in dollari registrata di recente su Swift rispetto a quelle in euro non dovrebbe dipendere dall’andamento delle importazioni europee, e soprattutto di quelle per prodotti energetici, pagate in dollari, che sono drasticamente diminuite.

C’è una altra ipotesi da prendere in considerazione per giustificare gli andamenti di ri-dollarizzazione e di de-eurizzazione delle transazioni rilevate sullo Swift: il processo deplatforming, di abbandono di questa tradizionale piattaforma da parte dei Paesi BRICS.

In pratica, se questi Paesi avessero già cominciato ad usare massicciamente le nuove piattaforme di transazione commerciale internazionale in alternativa allo Swift per regolare le loro transazioni commerciali bilaterali, si spiegherebbero sia il maggior peso del dollaro sia il minor peso dell’euro: se fosse stato abbandonato dai BRICS, è lo Swift che non rispecchia più l’universo. Il divieto di utilizzare la piattaforma Swift, che è stato comminato come sanzione prima nei confronti dell’Iran e poi della Russia, ha accelerato il processo di creazione e l’utilizzo di due piattaforme alternative:

- CIPS (Cross-Border Interbank Payment System), gestito dalla People’s Bank of China e basato sulla valuta cinese, che è usato da circa 1300 banche, soprattutto in Africa, Giappone e Russia;

- SPFS (System for Transfer of Financial Messages) un sistema russo usato, prevalentemente sul mercato interno, cui aderiscono 400 banche russe e altre straniere di Armenia, Bielorussia, Germania, Kazakistan, Kirghizistan e Svizzera.

In pratica, i BRICS diventerebbero progressivamente autonomi: non solo per quanto riguarda e transazioni bancarie internazionali con piattaforme alternative allo Swift, ma anche per la regolazione delle transazioni valutarie mediante sistemi di swap tra le rispettive Banche centrali che si scambierebbero vicendevolmente dotazioni di moneta da usare per il commercio. In Argentina, un apposito Accordo di swap tra il Banco National e la Banca del Popolo cinese, consente al primo di avere la disponibilità di yuan da cedere alle proprie banche per finanziare le importazioni di merci dalla Cina, così come consente alla seconda di avere a disposizione peso da cedere alle proprie banche per finanziare le importazioni di merci dall’Argentina.

In pratica, non solo non si ricorrerà al dollaro come valuta per regolare le rispettive transazioni, ma non ci si dovrà neppure indebitare in dollari per finanziarle. Alla fine del periodo biennale, se le importazioni dei due Paesi saranno state bilanciate, gli yuan saranno ritornati in Cina ed i peso saranno tornati in Argentina. Una eventuale differenza, nel caso di un commercio non perfettamente bilanciato, sarà regolata tra le due Banche centrali alle condizioni già predeterminate.

Questa sarebbe la spiegazione: se i BRICS abbandonano la piattaforma Swift per usare quelle alternative per gestire le loro transazioni bilaterali ed anche i Paesi europei iniziano ad usarle per gestire i loro rapporti commerciali con i BRICS, ne deriva l’effetto di de-eurizzazione e di re-dollarizzazione delle transazioni rilevato sullo Swift.

*Editorialista dell’Agenzia Teleborsa