(WSC) MILANO – Con la minaccia di una seconda ondata e la ripresa che va a rilento per diversi settori in mezzo mondo, difficilmente l’economia globale tornerà ai livelli pre crisi prima del 2021. Nei paesi industrializzati bisognerà aspettare il 2022, ma questo significa che non si siano opportunità attraenti per investire anche nei mercati più rischiosi. È l’opinione condivisa da diversi gestori ed economisti di AXA IM, Barclays e Amundi.

Secondo Chris Iggo, CIO Core Investments dell’asset manager AXA IM, c’è da aspettarsi una grande volatilità nei mercati finanziari e per questo bisogna investire con prudenza e selettività. Questo non vuol dire abbandonare l’azionario, che in alcune aree presenta delle belle opportunità anche a questi livelli di ipercomprato.

Il sell-off dei mercati azionari di settimana scorsa si spiega – dice il money manager – con il fatto che “è apparso evidente che il percorso di normalizzazione” dalla pandemia di Covid-19 “non sarebbe stato facile”. Chi guarda alla situazione al di là dell’Europa si sarà accorto che la crisi sanitaria è tutt’altro che rientrata. Anzi, probabilmente deve ancora toccare il suo apice.

Senza contare i rischi reali di una seconda ondata di contagi vista la situazione a Pechino e il tasso di contagio in aumento in molte regioni degli Stati Uniti e in diversi paesi dei mercati emergenti. “Nel frattempo, le problematiche politiche e sociali gravano sulla fiducia”, dice Iggo. In virtù di una crisi senza precedenti, investire non è mai stato così problematico.

Borse, c’è da “aspettarsi un giro sulle montagne russe”.

“Nei mercati del rischio gli investitori dovrebbero aspettarsi un giro sulle montagne russe”, dice nell’ultimo report a sua firma. C’è abbondante liquidità nei portafogli. Sospetto che ci resterà ancora per un po’.”

Per ragioni dovute sia alla domanda che all’offerta, messa a confronto con l’inizio del 2020 l’attività resterà di segno negativo per molto tempo. Una delle ragioni principali per cui l’economia non tornerà in fretta alla normalità è che la minaccia del coronavirus persiste.

Quanto alle prospettive macro, gli economisti di Barclays prevedono che il PIL globale supererà i livelli pre-COVID solo verso la fine del 2021. E più tardi ancora per le economie industrializzate. Molto potrebbe ancora andare storto, soprattutto se il virus avrà una seconda vita.

“Si profilano sfide a medio termine, come gli aumenti delle tasse per ripianare i debiti accumulati con la straordinaria generosità fiscale” degli ultimi mesi. Senza contare le divisioni sempre più profonde tra la Cina e l’Occidente.

Detto questo lo scenario di base della banca è che “dopo tre mesi terribili, il mondo sta per girare l’angolo“. Questo solleva un altro grande tema, riguardante gli investimenti. “Nonostante le valutazioni elevate, questo rally delle Borse dovrebbe continuare ad essere sostenuto da una politica monetaria efficace”.

Investire sugli spread sovrani europei

Data la “mancanza di alternative nel reddito fisso”, l’azionario è da preferire all’obbligazionario nonostante le azioni siano da ritenere costose in base alle metriche di valutazione. “In un mondo in cui il sostegno politico, fiscale ma soprattutto di tipo monetario, continuerà per diversi anni – osserva la banca britannica – si capisce la logica di pagare più di prima per lo stesso potenziale di flussi di cassa azionari”.

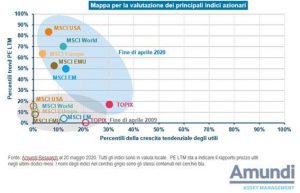

Anche secondo Amundi l’arsenale verrà mantenuto al completo per diverso tempo ancora. Detto questo, citando fattori macro Monica Defend, global head of research della società, reputa che a breve sia “tatticamente più sicuro” investire nell’universo delle obbligazioni Investment Grade, in quanto è “protetto dall’ombrello delle banche centrali”, piuttosto che nei listini azionari, per cui “riteniamo probabile una nuova flessione”. Il problema principale è la pericolosa incoerenza tra la diminuzione degli utili per azione e il rialzo dei rendimenti totali”.

A giudicare dall’analisi effettuata nel suo ultimo outlook di mercato, Barclays è dell’idea che sia meglio non generalizzare. Di riflesso, l consiglio è invece quello di sovrappesare le azioni rispetto alle obbligazioni, nella consapevolezza che la scelta dei settori giusti sarà fondamentale. Sono da privilegiare comparti come tecnologia, sanità e industria negli Stati Uniti. Mentre in Europa va data la precedenza a finanza, hi-tech, servizi pubblici e industria mineraria.

Fuori dal comparto azionario, il suggerimento è puntare sugli spread sovrani europei e sugli spread aziendali con rating elevato. Sul Forex, le previsioni sono per un rallentamento della corsa delle valute emergenti nei confronti del dollaro Usa.